Чарли Мангер, многолетний партнер Уоррена Баффета и вице-председатель Berkshire Hathaway, прославился своей способностью отсекать лишнее и видеть суть вещей. В третьей части обзора его ментальных моделей на канале The Swedish Investor разбираются принципы, позволяющие инвестору не стать жертвой чужих интересов и сложности современного мира. Основной посыл прост: успех часто кроется не в сложности стратегии, а в железной дисциплине соблюдения базовых правил .

🧠 Независимое мышление и ловушки стимулов 0:57

Одним из ключевых навыков для выживания в мире бизнеса Чарли Мангер считает независимое мышление. Он часто приводит в пример аналогию с собакой: «Сколько ног будет у собаки, если вы назовете хвост ногой? По-прежнему четыре. То, что вы назвали хвост ногой, не делает его таковой» .

В условиях, когда миром правят стимулы (incentives), сохранять ясность взгляда критически важно. В качестве классического примера Чарли Мангер напоминает: никогда не спрашивайте парикмахера, нужна ли вам стрижка. Парикмахер обладает профессиональными знаниями, но его доход напрямую зависит от ответа «да» .

По мнению Чарли Мангера, влияние стимулов может приводить к катастрофическим последствиям:

- В медицине бывали случаи, когда врачи проводили операции на сердце пациентам, которые в них не нуждались, только ради получения денежной выгоды .

- Лучший рецепт защиты от недобросовестности — опасаться профессиональных советов, если они выгодны советнику .

В инвестировании независимое мышление часто называют контрарианством. Как утверждает Уоррен Баффет, Чарли Мангер никогда не примет чью-то точку зрения только потому, что её высказал авторитет . Согласно Бенджамину Грэму, инвестор прав или не прав не потому, что с ним согласны другие, а потому, что его факты и анализ верны .

Пример Blue Chip Stamps 2:42

Показательным примером независимого мышления стала инвестиция Чарли Мангера и Уоррена Баффета в компанию Blue Chip Stamps. На момент покупки:

- Против компании велось около 10 судебных дел .

- Инвестиционное сообщество крайне негативно относилось к этому активу.

- Однако Чарли Мангер и Уоррен Баффет увидели в этом «ставку с неправильно определенной ценой» (mispriced gamble) и проигнорировали рыночный пессимизм .

Критика показателя EBITDA 3:07

Чарли Мангер последовательно выступает против использования показателя EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) для оценки эффективности компаний. По его мнению, исключение амортизации (depreciation) из расчетов — это грубая ошибка, так как износ является «худшим видом затрат», представляющим собой реальный отток денежных средств, совершенный ранее .

Чарли Мангер утверждает, что при виде слова EBITDA в любой презентации его следует мысленно заменять на «bullshit earnings» (дерьмовая прибыль) . Он сравнивает использование EBITDA для оценки компании с попыткой принять решение о женитьбе на основе переписки в Tinder: данные не бесполезны, но их явно недостаточно для серьезного вывода .

🧩 Принцип простоты 4:12

В отличие от прыжков в воду, где сложность программы увеличивает итоговый балл, в инвестировании за сложность дополнительных очков не дают . По словам ведущего канала The Swedish Investor, простые решения могут быть столь же прибыльными, как и сложные.

Чарли Мангер считает, что для успеха не обязательно разбираться в сложных деривативах или передовых технологиях. Напротив, он утверждает, что «тонут именно сильные пловцы», намекая на опасность излишней самоуверенности в сложных вопросах .

Стратегия «Fat Pitch» 5:00

Уолл-стрит часто игнорирует тактику Fat Pitch («Верный удар»), которая предполагает, что инвестору не нужно быть активным постоянно. Достаточно «делать замах» только тогда, когда уверенность в успехе максимальна .

- Вместо этого инвестиционные банки нанимают тысячи специалистов, чтобы иметь мнение о каждой компании на рынке .

- Чарли Мангер полагает, что если их (Berkshire Hathaway) прогнозы были лучше, чем у других, то только потому, что они пытались делать этих прогнозов значительно меньше .

Жизненное правило Чарли Мангера состоит из двух пунктов:

Этот принцип применим даже в фитнесе: вместо поиска сложных программ достаточно регулярно посещать зал, делать базовые упражнения (жим, становая тяга, приседания), хорошо питаться и спать .

📉 Технологии как проблема 7:11

Чарли Мангер и Уоррен Баффет известны тем, что избегают технологических компаний. Это не связано с их возрастом, а продиктовано сложностью прогнозирования в этой сфере.

В качестве примера сложности прогнозов приводится финансовый кризис 2008 года:

- Рейтинговые агентства (например, Standard & Poor’s) присваивали ипотечным облигациям рейтинг AAA, оценивая риск дефолта в 0,12% .

- В реальности дефолт произошел в 28% случаев — это в 200 раз больше, чем предсказывали модели .

Для инвестора технологии — это прежде всего источник неопределенности. Чарли Мангер предлагает сравнить вероятность двух событий к 2030 году:

- А: Мы все еще будем пользоваться стульями (и есть леденцы).

- Б: Мы все еще будем пользоваться TikTok .

По мнению Чарли Мангера, чем больше технологических изменений в отрасли, тем сложнее предсказать будущее денежных потоков. Именно поэтому он предпочитает отрасли с минимальными изменениями .

❓ Самый важный вопрос в мире 9:10

Путь к мудрости, по словам Чарли Мангера, лежит через постоянное использование вопроса «Почему?» . Это касается не только инвестиций, но и всего человеческого опыта.

- Мангер призывает вернуть себе детский склад ума и докапываться до причин событий, а не принимать их как данность .

- В статистике принято отбрасывать «выбросы» (outliers), но Чарли Мангер советует поступать наоборот: изучать их .

Для понимания реальности он рекомендует задаваться вопросами:

- Почему Уоррен Баффет стал богатейшим инвестором?

- Почему Coca-Cola — самый потребляемый продукт в мире?

- Почему компания Enron смогла так долго обманывать инвесторов своими отчетами?

Разбор экстремальных примеров с вопросом «Что здесь, черт возьми, происходит?» — лучший способ обретения мудрости .

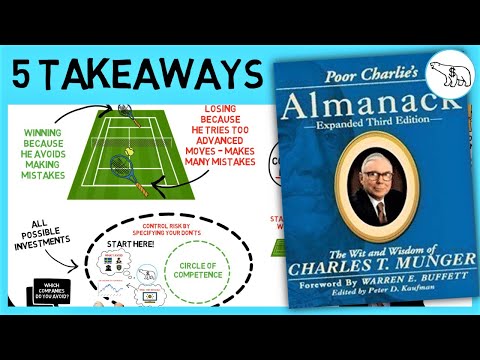

⭕️ Круг компетенций 11:01

Основатель IBM Томас Уотсон однажды сказал: «Я не гений. Я умен в определенных точках и держусь рядом с ними» . Чарли Мангер полностью разделяет этот подход.

Чтобы рассчитать внутреннюю стоимость бизнеса, инвестор должен ответить на три вопроса:

- Сколько наличности принесет бизнес?

- Когда он её принесет?

- Каковы будут процентные ставки (альтернативные издержки)?

Чарли Мангер утверждает, что для успеха нужно ограничить свои догадки теми областями, где вы компетентны. Он и Уоррен Баффет делят все возможности на три корзины: «Да», «Нет» и «Слишком сложно» (Too Tough) .

Как определить границы компетенции? 12:50

Для проверки того, находится ли компания в вашем круге компетенций, Чарли Мангер предлагает спросить себя: «Как будет выглядеть эта индустрия через 10 лет и как эта фирма будет чувствовать себя на фоне конкурентов?» .

По словам Чарли Мангера, если у вас есть компетенция, вы почти автоматически чувствуете её края. Если вам приходится спрашивать себя, разбираетесь ли вы в этом или можете ли вы позволить себе роскошную вещь — значит, ответ отрицательный .