🎓 Теория налогообложения: как работают налоговые льготы и кто на самом деле платит налоги 0:00

Налоговая политика — это не просто установление ставок, а сложная система, где экономические стимулы и рыночные реакции определяют реальных плательщиков и эффективность мер. Профессор экономики Джон Грубер в лекции MIT OpenCourseWare разбирает базовые концепции налогообложения, объясняя, почему налоговые льготы не всегда работают так, как задумывалось, и как налоги «перекладываются» между участниками рынка.

💸 Механика налоговых льгот и проблема «бесплатных денег» 0:26

Основой для оценки налоговой базы служит определение дохода по Хайгу-Саймонсу: способность платить налоги измеряется всеми ресурсами, имеющимися в распоряжении человека. Однако реальная налоговая система часто отклоняется от этой модели ради стимулирования определенных видов деятельности через налоговые льготы.

Маргинальные и инфрамаргинальные эффекты

Любая налоговая льгота имеет два ключевых аспекта:

- Маргинальный эффект: изменение поведения тех, кто благодаря льготе решил заняться целевой деятельностью (например, начать жертвовать на благотворительность).

- Инфрамаргинальный эффект: потери бюджета от людей, которые совершили бы это действие и без льготы, но теперь получили «подарок» от государства.

Пример с благотворительностью на приюты для бездомных показывает: если правительство вводит льготу, оно субсидирует не только новых доноров, но и тех, кто уже давал деньги. По мнению Грубера, эффективность льготы зависит от сравнения этих потерь с альтернативными способами государственных расходов (например, прямого строительства приютов). Если люди не реагируют на льготу, лучше тратить бюджет напрямую.

Налогообложение жилья

США предоставляют налоговый вычет по ипотечным платежам, аргументируя это «позитивными экстерналиями» (собственники лучше следят за жильем и участвуют в жизни общества). Однако Грубер отмечает, что этот механизм фактически не влияет на решение о покупке жилья — уровень домовладения в США остается стабильным около 65%. Вместо стимулирования домовладения льгота просто подталкивает людей покупать более дорогие дома, что, по мнению лектора, не несет позитивного социального эффекта.

⚖️ Налоговые вычеты против налоговых кредитов 22:02

В налоговой системе существуют два основных инструмента снижения налогового бремени:

- Налоговый вычет (Deduction): сумма вычитается из налогооблагаемого дохода. Эффективность вычета зависит от налоговой ставки: чем выше доход человека, тем больше он экономит. Грубер называет вычеты регрессивными, так как они дают наибольшую выгоду богатым.

- Налоговый кредит (Credit): сумма вычитается напрямую из финального налогового счета. Один доллар кредита равен одному доллару экономии для любого налогоплательщика.

С точки зрения вертикальной справедливости (перераспределения от богатых к бедным), налоговые кредиты предпочтительнее вычетов. Однако они сталкиваются с политическим барьером «возвратности». По словам лектора, в консервативных кругах существует почти «магическое» убеждение, что если налоговый кредит делает налог отрицательным (государство доплачивает человеку), то это превращается в «социальное пособие», что якобы недопустимо. Грубер считает этот аргумент бессмысленным с экономической точки зрения.

💍 Налогообложение семей и «налог на брак» 32:00

Профессор объясняет, что невозможно одновременно достичь трех целей: прогрессивности налогов, горизонтальной справедливости между семьями с одинаковым доходом и горизонтальной справедливости между одинокими и женатыми парами.

- Системы, которые облагают налогом совокупный доход семьи, часто создают «налог на брак».

- Налог на брак становится тем выше, чем более равны доходы супругов (если прогрессивная шкала делает их совместный доход более «дорогим» в плане налогообложения).

- Эластичность брака по отношению к налогам близка к нулю (за исключением выбора даты свадьбы для получения налоговой выгоды в конкретном году).

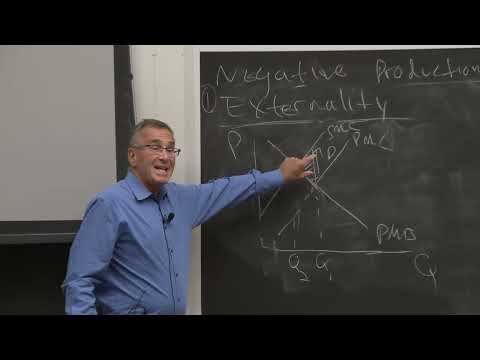

📊 Кто реально платит налоги: концепция налоговой инцидентности 44:40

Налоговая инцидентность — это изучение того, кто в конечном итоге несет экономическое бремя налога после всех рыночных корректировок.

Три правила инцидентности:

- Статутное бремя не равно экономическому: тот, кто физически отправляет чек в налоговую, не обязательно несет реальные расходы.

- Сторона рынка не имеет значения: в условиях совершенной конкуренции неважно, на кого наложен налог — на покупателя или продавца, рынок все равно придет к равновесию, распределяя бремя одинаково.

- Эластичность определяет инцидентность: эластичные (гибкие) стороны рынка избегают налогов, а «застрявшие» (неэластичные) — платят их.

Грубер иллюстрирует это на примере налога на бензин: если потребители не могут легко отказаться от покупки газа (неэластичный спрос), они будут платить большую часть налога, даже если формально его перечисляют производители.

Общее равновесие и «следование за бременем»

Налоги в одном секторе влияют на всю экономику. Например, если город вводит налог на рестораны, это снижает спрос на труд в этой сфере, а также может повысить цены на продукты в супермаркетах, так как люди начнут есть дома. В долгосрочной перспективе, когда капитал (оборудование) становится мобильным, а потребители — эластичными, конечным «плательщиком» налога на бизнес часто становятся землевладельцы, так как земля — единственный абсолютно неэластичный фактор.