Экономика США оказалась в поворотной точке на фоне агрессивной тарифной политики администрации Дональда Трампа. В аналитическом материале от The Wall Street Journal рассматриваются ключевые макроэкономические показатели, демонстрирующие крайне противоречивую картину: от устойчивого потребительского спроса до глубоких трещин на рынке труда. Эксперты пытаются определить, почему американская экономическая система до сих пор сохраняет поразительную устойчивость и когда проявятся первые разрушительные последствия торговых войн.

📈 Масштаб тарифной политики и первые последствия 0:38

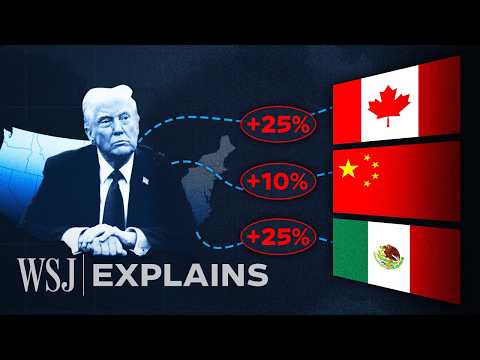

Администрация Дональда Трампа сделала решительный шаг в реформировании внешней торговли, существенно повысив тарифы практически для всех ключевых партнеров США 7 августа. Согласно макроэкономическим данным, условия импорта изменились следующим образом:

- Европейский союз, Япония и Южная Корея: столкнулись с введением фиксированных 15%-х пошлин.

- Канада, Швейцария, Бразилия и Индия: получили гораздо более жесткие условия, при которых ставки взлетели до 35–50%.

- Китай: выведен на отдельный экономический трек, и тарифное давление на него продолжит стремительно расти, если стороны не достигнут принципиально нового соглашения.

По оценкам аналитиков, средняя эффективная тарифная ставка в США в начале года составляла всего 3%. Если рассчитывать потенциальный эффект от первоначальных заградительных мер, этот показатель мог достигнуть 15%, что в пять раз превышает прежний уровень. В текущих реалиях эксперты ожидают, что итоговая средняя ставка зафиксируется на отметке выше 10%. По мнению экономистов, такие тектонические сдвиги неизбежно несут в себе серьезные проинфляционные риски.

🛒 Ценовое давление: инфляция и потребительский сектор 1:40

Несмотря на пессимистичные прогнозы, тарифы пока не вызвали лавинообразного скачка цен, хотя первые маркеры давления на рынке уже зафиксированы. Индекс потребительских цен (CPI) в июне продемонстрировал рост на 2.7% в годовом исчислении, в то время как базовый индекс (Core CPI), исключающий волатильные статьи расходов на продукты питания и энергоносители, увеличился на 2.9%. Эти показатели демонстрируют умеренное ускорение и все еще остаются выше целевого уровня Федеральной резервной системы, составляющего 2%.

В то же время представители монетарных властей заверяют общественность, что текущая ситуация не перерастет в долгосрочную неконтролируемую инфляцию, поскольку у ФРС есть все необходимые инструменты, чтобы удержать этот разовый скачок цен от превращения в системную проблему. Тем не менее, как отмечают аналитики The Wall Street Journal, реальный рост стоимости уже затронул наиболее чувствительные категории товаров повседневного спроса:

- Крупногабаритная техника и домашние электроприборы;

- Мебель и строительные инструменты;

- Детские товары, одежда и игрушки.

По словам экспертов, в июне наблюдалось крайне быстрое ускорение цен по сравнению с началом года, при этом удорожание затронуло практически все исследуемые компоненты рынка, а некоторые позиции и вовсе установили исторические рекорды.

📊 Динамика ВВП: замедление вместо рецессии 2:35

Экономический рост США во втором квартале 2025 года продемонстрировал неожиданную силу — ВВП увеличился на 3% в годовом исчислении. Этот показатель выглядит весьма оптимистично на фоне падения на 0.5% в первом квартале, а главным драйвером восстановления стали высокие потребительские расходы американцев.

Тем не менее аналитическая группа The Wall Street Journal смоделировала ожидания на конец года и прогнозирует замедление роста ВВП до 0.8% в четвертом квартале 2025 года. Эксперты подчеркивают, что речь идет не о полноценной рецессии, а лишь об охлаждении перегретой экономической системы. Если сложить показатели, то в первой половине года американская экономика выросла на 1.2%, что значительно ниже среднего темпа 2024 года, который составлял 2.5%. По мнению аналитиков, текущая динамика указывает на замедление, но она далека от катастрофы и не свидетельствует о неизбежном начале глубокого кризиса.

💼 Охлаждение рынка труда и дилемма ФРС 3:26

Долгое время американский рынок труда оставался главным оплотом стабильности, однако в июле ситуация резко изменилась. Рост числа рабочих мест замедлился до 73 000, что оказалось значительно хуже ожиданий рынка. Масла в огонь подлило Министерство труда США, которое радикально пересмотрело в меньшую сторону данные за май и июнь — статистика «потеряла» в общей сложности 258 000 рабочих мест.

По мнению экспертов, столь масштабный пересмотр в сторону снижения стал шоком для рынка и подтвердил, что замедление американской экономики происходит гораздо стремительнее, чем предполагалось ранее. Это создает серьезную проблему для Федеральной резервной системы, которая обязана соблюдать двойной мандат: поддержание стабильности цен и обеспечение максимальной занятости. По словам представителей регулятора, ведомство оказалось в ситуации «двустороннего риска», когда слишком высокие процентные ставки могут сдержать инфляцию, но одновременно нанесут неоправданный ущерб рынку труда. Эксперты отмечают, что пока занятость выглядит сбалансированной и не демонстрирует признаков коллапса, однако перед центробанком стоит сложнейший вопрос о том, насколько проактивно ему нужно действовать.

🔮 Прогнозы на вторую половину 2025 года 4:20

Администрация Дональда Трампа традиционно подвергает ФРС жесткой критике за отказ снижать процентные ставки быстрее, одновременно активно защищая свои торговые барьеры. Сам Дональд Трамп выражает крайний оптимизм, заявляя: «У нас отличные перспективы, мы построим самую богатую экономику, которую вы когда-либо видели».

Однако, учитывая внутренние уязвимости макроструктуры, вторая половина 2025 года обещает быть непредсказуемой. Аналитики ожидают, что к началу осени наступит ясность: станет понятно, как рынок адаптируется к новым ставкам пошлин и как это отразится на рядовых потребителях. Именно тогда владельцы бизнеса начнут принимать взвешенные решения о том, насколько сильно им придется закладывать издержки от тарифов в конечные ценники.

На данный момент прогнозы экономистов относительно итогов года разделились на два сценария:

- Сценарий «мягкой посадки»: рост ВВП по итогам года составит от 0.5% до 1%. Это ниже тренда прошлых лет, но стабильно удерживает экономику выше нулевой отметки, что эксперты называют хорошим результатом после столь масштабных шоков.

- Сценарий «стагнации»: экономика во втором полугодии покажет нулевой рост и будет двигаться по горизонтальной траектории («боковой тренд»). По оценкам аналитиков, этого недостаточно для объявления официальной рецессии, но для большинства американцев ситуация будет ощущаться как неблагоприятная.