В данном материале представлены ключевые тезисы выступления легендарного инвестора и вице-председателя Berkshire Hathaway Чарли Мангера, в котором он делится своим взглядом на управление капиталом. Инвестор подробно разбирает неэффективность слепой диверсификации портфеля, критикует традиционные подходы инвестиционных консультантов и объясняет, почему долгосрочный успех строится на ожидании редких, но высокоточных возможностей.

🎯 Философия концентрированных инвестиций вместо диверсификации 0:00

Чарли Мангер начинает свой рассказ с личных воспоминаний о деде по материнской линии, который оказал на него огромное влияние. Дед приехал в Айову без капитала, будучи молодым и здоровым, участвовал в индейских войнах в качестве капитана (Black Hawk Wars) и стал скупать дешевую землю, которая тогда стоила немногим больше 1 доллара за акр. Обладая агрессивным стилем управления и высоким интеллектом, он в итоге стал самым богатым человеком в городе и уважаемым банкиром. Его жизненная философия, которую он постоянно повторял внукам, заключалась в том, что даже за долгую жизнь до 90 лет человеку выпадает лишь несколько по-настоящему крупных возможностей. Главный секрет успеха, по его мнению, состоял в том, чтобы быть готовым распознать и забрать свою долю, когда это время придет.

Как отмечает Чарли Мангер, эта концепция во многом определила его собственный подход к инвестированию. Он противопоставляет эту логику стратегиям крупных инвестиционных консультационных фирм. По мнению инвестора, сотрудники таких компаний ошибочно полагают, что если они изучат миллион разных вещей, то смогут во всем разобраться, однако на практике почти никто из них не способен превзойти рыночный индекс. В качестве альтернативы Чарли Мангер приводит структуру собственного портфеля, состоящего всего из нескольких позиций:

- Акции Daily Journal;

- Акции Berkshire Hathaway;

- Доли в азиатском фонде Ли Лу (Li Lu);

- Акции ритейлера Costco.

Инвестор подчеркивает, что в свои 95 лет он практически не совершает сделок, но при этом опережает по доходности большинство участников рынка. По его словам, его правота доказана результатами, в то время как традиционный подход профессионалов индустрии оказывается ошибочным.

📊 Ограничения диверсификации и уроки Моцарта 2:34

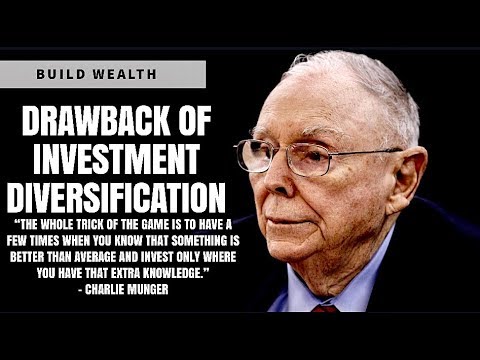

Чарли Мангер утверждает, что идея широкой диверсификации имеет смысл лишь до определенного предела. Если инвестор не понимает, что делает, широкая диверсификация позволяет ему получить стандартный рыночный результат и избежать явного провала. Однако профессионалы финансового рынка, по мнению спикера, ошибочно возводят диверсификацию в абсолют, упаковывая ее в сложные компьютерные модели, хотя вся суть игры сводится к поиску ситуаций, где ваши знания выше среднего.

По словам инвестора, для долгосрочного успеха достаточно иметь всего несколько точных попаданий. Чарли Мангер ссылается на Уоррена Баффета, который часто приводит аналогию: если бы вы жили в растущем городе и владели долями в трех лучших предприятиях этого города, ваш портфель уже был бы достаточно диверсифицирован. В противовес этому подходу крупные структуры вроде JP Morgan Chase удерживают в портфелях сотни различных ценных бумаг.

Для иллюстрации человеческой психологии и природы таланта Чарли Мангер приводит две истории о Моцарте. Первая история (апокрифическая) повествует о 23-летнем юноше, который пришел к композитору с вопросом, как писать симфонии. Моцарт ответил, что тот слишком молод для этого. Когда юноша возразил, что сам Моцарт писал симфонии уже в 10 лет, композитор парировал: «Да, но я ни у кого не спрашивал, как это делать».

Вторая история касается реальной жизни великого музыканта. Чарли Мангер напоминает, что Моцарт, будучи величайшим музыкальным талантом, прожил глубоко несчастную жизнь и умер молодым. Спикер считает, что композитор совершил две критические ошибки, гарантирующие страдания:

- Он скрупулезно тратил больше, чем зарабатывал;

- Он постоянно демонстрировал зависть и обиду.

По мнению Чарли Мангера, любой человек может извлечь из этого урок: если тратить больше дохода и погрязнуть в обидах, несчастная жизнь гарантирована. Инвестор добавляет, что не все люди способны научиться всему, и на рынке всегда найдется кто-то умнее. Он также иронизирует над стремлением людей строить огромные мавзолеи, рассчитывая, что прохожие будут завидовать их посмертному величию.

🛠 Редкие решения и преодоление корпоративных ошибок 6:10

Анализируя историю Daily Journal Corporation и Berkshire Hathaway, Чарли Мангер указывает, что количество по-настоящему значимых решений, принимаемых руководством, было крайне мало в пересчете на год. Инвестиции — это игра на постоянное присутствие и способность вовремя распознать редкую возможность, учитывая нормальный человеческий закон, согласно которому таких шансов не может быть много.

Спикер жестко критикует профессиональных продавцов ценных бумаг. По мнению Чарли Мангера, те, кто ведут себя так, будто обладают бесконечным запасом отличных инвестиционных идей, сравнимы с зазывалами на ипподроме и не заслуживают уважения. Он рекомендует избегать таких людей, если только вы сами не руководите брокерской фирмой.

В качестве главного секрета долгосрочного богатства Чарли Мангер называет жесткий контроль расходов и простую жизнь. Он вспоминает, что в самом начале пути у него и Уоррена Баффета были крошечные суммы денег, однако они всегда тратили меньше, чем зарабатывали и инвестировали на долгий срок, что в конечном итоге привело к богатству.

Важной частью бизнеса Чарли Мангер считает умение выбираться из ошибок без чрезмерных потерь. Он напоминает, какими были базовые активы при основании Berkshire Hathaway:

- Обреченный на закрытие универмаг;

- Убыточная текстильная компания в Новой Англии;

- Угасающая компания по выпуску торговых марок лояльности.

По словам инвестора, руководство смогло эффективно разыграть эти слабые карты. Однако итоговый успех Berkshire Hathaway пришел благодаря радикальной смене курса и переходу в более качественные бизнесы. Чарли Мангер подчеркивает, что они не столько искусно решали сложные проблемы, сколько старались избегать их.

🌏 Инвестиции в Китай и реальность сложного процента 8:32

Отвечая на вопрос из зала о том, в каких регионах, помимо Китая, стоит «ловить рыбу» современному инвестору, Чарли Мангер заявляет, что Китая ему более чем достаточно. По его мнению, лучшие китайские компании сейчас стоят значительно дешевле, чем ведущие корпорации в США. Инвестор отмечает, что некоторые очень умные люди уже заходят на этот рынок, и со временем их число будет расти.

Второй вопрос, заданный инвестором по имени Миккель из Барселоны, касался природы сложного процента в условиях многолетних низких процентных ставок. Чарли Мангер рекомендует всем искателям сложного процента в первую очередь снизить свои ожидания. Реалистичные ожидания, по его мнению, уберегут инвесторов от необдуманных шагов.

Инвестор приводит историческую справку: после Великой депрессии индекс широкого рынка демонстрировал среднегодовую доходность около 10% до вычета инфляции. После поправки на инфляцию реальная доходность составляла около 7%. Однако Чарли Мангер предупреждает, что этот результат был достигнут в период крупнейшего экономического бума в истории. По его прогнозам, при старте с текущих высоких уровней рынка реальная доходность может снизиться до 2% или 3% в год (например, при номинальной доходности 5% и инфляции в 3%).

Чтобы справиться с этой реальностью, инвестор советует философски относиться к изменениям и быть готовым много работать ради получения даже 6% доходности вместо 5%. Для тех же, кто рассчитывает на легкие и быстрые результаты, Чарли Мангер иронично предлагает обратиться к телеведущему Джиму Крамеру (Jim Cramer).

💼 Обратный выкуп акций и вмешательство политиков 12:20

Журналистка Джулия Ларош задала вопрос о рекордных объемах обратного выкупа акций (buybacks) компаниями и о попытках политиков в Вашингтоне законодательно ограничить эту практику.

Чарли Мангер отмечает, что в целом скептически относится к идее того, чтобы политики диктовали корпорациям, как им вести свои дела. Тем не менее, он указывает на системную ошибку корпоративного управления: когда выкуп акций был отличной идеей (при низких ценах), компании делали это неохотно. Теперь же, когда стоимость акций чрезмерно высока и байбэк часто является плохой идеей, корпорации проводят его в рекордных объемах. По мнению инвестора, на текущих ценовых уровнях целесообразность выкупа акций вызывает большие вопросы, и в качестве примера подобной ошибки управления он приводит масштабные байбэки, которые ранее проводил Эдди Ламперт (Eddie Lampert) в своей компании.