В очередной лекции знаменитого курса Стэнфордского университета EE364A профессор Стивен Бойд подводит итог многолетней дискуссии о барьерных методах оптимизации, сопоставляя строгую математическую теорию с реальной инженерной практикой. Он наглядно демонстрирует, как сложные алгоритмы внутренней точки демистифицируются и сводятся к привычной линейной алгебре, открывая путь к пониманию всего вычислительного стека современных солверов. Во второй части материала фокус смещается на невыпуклые задачи кардинальности, где магия L1-регуляризации позволяет находить разреженные решения в самых разных индустриях — от проектирования космических аппаратов до высокочастотного криптотрейдинга.

🛠️ Метод барьеров: От теории к практике 0:05

В основе барьерных методов лежит элегантная идея — нахождение точек на так называемом центральном пути с помощью метода Ньютона с последующим увеличением барьерного параметра $t$, который жестко контролирует точность аппроксимации. На каждом этапе центрирования алгоритм генерирует два ключевых объекта: строго допустимую прямую точку $x$ и строго допустимую двойственную точку. Это позволяет в любой момент вычислять зазор дуальности (duality gap), который в скалярном случае в точности равен $m/t$, где $m$ — количество ограничений-неравенств. Процесс оптимизации продолжается до тех пор, пока этот зазор не станет меньше заданного пользователем порога $\epsilon$.

Стивен Бойд подчеркивает, что метод барьеров представляет собой особый случай методов гомотопии. В общих невыпуклых задачах гомотопические траектории ведут себя непредсказуемо: они могут внезапно обрываться, разветвляться (бифурцировать) или возникать из ниоткуда. В выпуклой оптимизации это исключено: из абсолютно любой точки пространства можно гарантированно вернуться на центральный путь, пусть даже это потребует некоторого количества дополнительных шагов Ньютона.

Интересно, что в 1960-е годы этот метод пережил настоящий «кризис доверия» и впал в своеобразную спираль обреченности. Математики того времени опирались на классический анализ сложности, согласно которому верхняя граница числа шагов Ньютона стремительно росла по мере увеличения параметра $t$. Поверив этим консервативным оценкам, академическое сообщество практически забросило метод, посчитав его нежизнеспособным на больших масштабах.

Мейнстримом барьерные алгоритмы стали лишь в 1990-х годах, когда исследователи наконец обратили внимание на их феноменальную эмпирическую эффективность. Практика показала, что для решения практически любой сложной выпуклой задачи с ограничениями-неравенствами требуется всего от 20 до 50 шагов Ньютона суммарно. Поскольку каждый такой шаг содержательно эквивалентен решению системы линейных уравнений Каруша — Куна — Таккера (ККТ), Стивен Бойд формулирует фундаментальный вывод:

«Вы можете решить абсолютно любую выпуклую задачу, вычислив от 20 до 50 обычных задач наименьших квадратов, имеющих ту же структуру».

🧮 Анализ сложности и самосогласованность 4:00

Чтобы устранить гигантский разрыв между пессимистичной теорией 1960-х и триумфальной практикой 1990-х, потребовался принципиально новый математический аппарат — анализ самосогласованности (self-concordance analysis). Профессор Стивен Бойд детально разбирает вывод верхних оценок сложности, демонстрируя цепочку неравенств, основанную на минимизации модифицированной барьерной функции при переходе от текущего параметра $t$ к новому значению $\mu t$, где $\mu > 1$ — множитель ускорения.

Классическая теория самосогласованности утверждает, что количество шагов Ньютона, необходимых для перецентрирования, строго ограничено разностью между значением функции в стартовой точке и её оптимальным значением в конце этапа. В процессе доказательства Бойд прибегает к ряду классических инструментов:

- Разложение логарифма отношений барьерных функций в строго допустимых точках.

- Использование неравенства Йенсена, которое доказывает, что для любого положительного числа $\ln a \le a - 1$.

- Оценка целевой функции через Лагранжиан и дуальную функцию $g(\lambda, \nu)$, выступающую в роли строгой нижней границы.

В результате получается изящный математический компромисс, описывающий поведение множителя $\mu$. Если выбирать $\mu$ слишком близким к единице (делать очень маленькие шаги), то зазор дуальности будет уменьшаться крайне медленно, что потребует огромного числа внешних итераций. Если же сделать $\mu$ чрезмерно большим, метод Ньютона на каждом этапе начнет буксовать из-за сильного изменения рельефа функции.

Для гипотетической задачи со 100 неравенствами так называемая «ленивая» теоретическая оценка дает оптимальное значение $\mu \approx 1.03$. Однако, как иронично замечает лектор, более аккуратный и глубокий «русский» анализ (основанный на фундаментальных трудах Юрия Нестерова и Аркадия Немировского) делает эти формулы гораздо менее абсурдными, сдвигая оптимальный показатель ближе к $\mu \approx 1.3$.

В то время как консервативная теория предсказывает до 8000 итераций для достижения высокой точности, на реальных тестовых пакетах алгоритм неизменно укладывается в диапазон от 20 до 80 шагов. Теоретики со временем доказали, что чистая сложность метода масштабируется как $O(\sqrt{m} \log m)$. В зависимости от агрессивности изменения параметра $\mu$, алгоритмы в литературе принято делить на методы «короткого шага» (short-step) и методы «длинного шага» (long-step).

Между практиками и теоретиками в этой области существует многолетняя игра в чехарду. Разработчики коммерческих оптимизаторов эмпирически внедряют эвристики, никак не обоснованные математически, и запускают их на тысячах сложнейших задач, добиваясь колоссального ускорения. Примерно через пять лет подтягиваются теоретики, создавая упрощенную модель этой эвристики и доказывая её полиномиальную сложность. К этому моменту практики уже успевают придумать что-то принципиально новое.

📐 Обобщенные неравенства и конусы: SOCP и SDP 22:03

Огромное преимущество барьерной архитектуры заключается в том, что она без каких-либо структурных изменений переносится на обобщенные неравенства, где ограничения задаются не скалярами, а принадлежностью к определенным конусам. Именно так современное программное обеспечение (например, библиотека CVXPY) решает сложные задачи полуопределенного программирования (SDP) и программирования на конусах второго порядка (SOCP).

Для работы с конусами математикам пришлось обобщить понятие логарифма. Обобщенный логарифм на конусе должен быть строго вогнутым внутри своей области определения и вести себя как классическая логарифмическая функция на любом луче, удовлетворяя соотношению $\phi(sY) = \phi(Y) + \theta \ln s$, где $\theta$ — так называемый градус (или степень) логарифма.

Профессор Бойд приводит три ключевых примера таких барьеров:

- Неотрицательный ортант: стандартный барьер из суммы логарифмов скалярных переменных со степенью $\theta = m$.

- Конус положительно определенных матриц (SDP): в его роли выступает логарифм детерминанта ($\ln \det X$), градиент которого равен обратной матрице $X^{-1}$, а степень равна размерности матрицы $n$.

- Конус второго порядка (SOCP): специальная вогнутая квадратичная конструкция под логарифмом.

При переходе к конусам в формуле зазора дуальности место количества ограничений $m$ занимает суммарная степень конических барьеров $\sum \theta_i$. Это приводит к удивительному вычислительному эффекту. Если у вас есть одно матричное ограничение (SDP) размером 10х10, то с точки зрения внутренней сложности алгоритма оно ведет себя не как 55 независимых скалярных неравенств (по числу уникальных элементов симметричной матрицы), а примерно как 10 обычных скалярных ограничений. В результате траектории сходимости SDP-задач на графиках выглядят абсолютно идентично простым задачам линейного программирования, гарантированно финишируя за те же 20–50 шагов.

🚀 Прямо-двойственные методы внутренней точки и компилятор CVXPY 33:48

Хотя классический метод барьеров хорош для обучения, в реальном промышленном софте (например, в солверах ECOS, Clarabel или MOSEK) применяются более продвинутые прямо-двойственные методы внутренней точки (primal-dual interior point methods). Они не разделяют итерации на внешние и внутренние и не требуют обязательного возвращения на центральный путь на каждом шаге, обновляя прямые и двойственные переменные одновременно.

Стандартом индустрии стало так называемое однородное прямо-двойственное вложение (primal-dual homogeneous embedding) — концепция, разработанная в Стэнфорде около 20 лет назад. Добавление всего двух вспомогательных скалярных переменных совершило революцию: солвер получил возможность в рамках одного вычислительного потока не просто находить оптимум, но и генерировать строгие математические сертификаты недопустимости (infeasibility) или неограниченности (unboundedness) целевой функции. Если задача не имеет решений, алгоритм выдаст четкое обоснование, вместо того чтобы бесконечно блуждать по пространству переменных.

Стивен Бойд полностью демистифицирует работу популярного инструмента CVXPY, описывая его как многоуровневый граф редукций. Когда пользователь вызывает метод myprob.solve(), запускается скрытый от глаз процесс:

- Декларативное описание задачи анализируется компилятором.

- Выполняется последовательность из 12–20 автоматических редукций, превращающих исходную задачу в эквивалентную.

- Алгоритм ищет кратчайший путь в графе трансформаций, чтобы подогнать задачу под канонический формат конкретного доступного солвера.

- После решения запускается обратный метод извлечения (retrieval method) для восстановления исходных переменных.

Многие из этих редукций банальны — например, замена максимизации функции на минимизацию её отрицательного значения. Но есть и крайне сложные математические трансформации, такие как сведение негладкой функции «сумы $k$ крупнейших элементов вектора» к гладкой системе линейных неравенств. При этом, каким бы сложным ни был верхний уровень абстракции, на самом дне солвера происходит только одно: интенсивная линейная алгебра, направленная на эффективное разреженное факторизование огромных матриц методом LDL$^T$.

🎯 Задачи кардинальности и магия L1-регуляризации 45:17

Завершая разбор выпуклых структур, профессор Бойд переходит к новой фундаментальной теме — методам L1-нормы для решения невыпуклых задач кардинальности (convex cardinality problems). Кардинальность вектора (часто называемая L0-«нормой») — это банальное количество его ненулевых элементов. График этой функции представляет собой разрывную ступенчатую конструкцию, которая очевидно не является выпуклой, что делает прямую оптимизацию кардинальности экстремально сложной комбинаторной задачей.

Истоки использования L1-аппроксимации для поиска разреженных (sparse) решений уходят в аэрокосмическое проектирование 1950–1960-х годов. Инженеры проектировали ферменные конструкции (space frames) для крыльев самолетов и корпусов ракет, где переменными выступали площади поперечного сечения стержней. Задавая сетку из миллиона потенциальных стержней, они накладывали L1-регуляризацию на площади. Поскольку площади неотрицательны, L1-норма превращалась в простую сумму, легко поддающуюся минимизации.

Результаты поражали: на выходе оптимизатор оставлял, например, всего 322 положительных значения, а остальные стержни занулял. Вместо перебора гигантского числа комбинаций ($1.1 \text{ млн выбираем } 322$), который занял бы время, превышающее возраст Вселенной, инженеры получали готовый оптимальный проект конструкции за секунды с помощью простой выпуклой эвристики.

Аналогичный подход успешно применяется и в других областях:

- Проектирование микросхем: при создании КИХ-фильтров (FIR) зануление коэффициентов позволяет физически убрать целые блоки умножения из кремния, экономя площадь чипа и энергопотребление.

- Трассировка и разводка питания: при оптимизации топологии шин питания на чипе алгоритм из огромной избыточной сетки (mesh) автоматически выстраивает топологию соединений минимальной ширины.

- Машинное обучение и биоинформатика: отбор признаков (feature selection) с помощью Lasso-регрессии.

Стивен Бойд делится забавной историей о своем коллеге-биологе, который категорически не доверял математике. Профессор застукал его за запуском L1-регуляризации на матрице данных 500 пациентов с 80 000 уровней экспрессии генов. Алгоритм отобрал всего 22 значимых гена. Биолог изучил первые 10, признал, что они действительно отвечают за исследуемый медицинский паттерн, отбросил парочку как «ошибочные», а оставшиеся три гена со словами «хм, это интересно» отправил в лабораторию для проведения реальных биологических экспериментов по их искусственному отключению (knockout).

🔍 Практические кейсы: От борьбы с выбросами до криптотрейдинга 1:05:11

Разреженность, порождаемая L1-нормой, имеет глубокую геометрическую природу. Острая вершина многогранника L1-аксиоматики заставляет переменные прижиматься к точному нулю, действуя как эффективный «разреживатель» (sparsifier). С другой стороны, на больших значениях L1-штраф растет линейно, то есть максимально медленно для выпуклых функций, что придает алгоритмам уникальное свойство робастности (устойчивости) к аномалиям.

В геофизике и обработке изображений (например, при восстановлении снимков МРТ) L1-норма применяется в рамках концепции избыточных базисов (overcomplete basis). Сигналы восстанавливаются в предположении, что их представление в определенном волновом базисе является сильно разреженным.

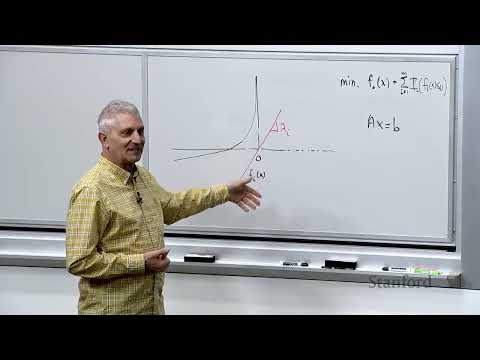

Великолепно L1-архитектура справляется с задачей фильтрации экстремальных выбросов (outliers) в эконометрике и инженерии. В рамках модели $y = Ax + v + w$, где $v$ — классический гауссовский шум, а $w$ — вектор аномалий, предполагается, что вектор $w$ имеет жестко ограниченную кардинальность $k$. Это означает, что $k$ измерений могут быть абсолютно, катастрофически неверными (например, из-за сбоя датчика). Переведя задачу в L1-формат, оптимизатор получает возможность самостоятельно вычислить индексы «врущих» датчиков и полностью исключить их из классического метода наименьших квадратов.

Кроме того, минимизация кардинальности позволяет решать задачи:

- Поиска минимального числа нарушений: когда система ограничений несовместна, L1-аппроксимация (штрафование через сумму зазоров) находит решение, нарушающее минимально возможное количество спецификаций, что концептуально лежит в основе классического метода опорных векторов (SVM) в Data Science.

- Локализации инфраструктурных тупиков: алгоритм находит минимальный по объему «сертификат взаимной несовместности», изолируя группу из 3 несовместимых ограничений внутри пула из 22, что позволяет инженеру точно понять, где находится узкое горлышко бюджета проекта.

В финале лекции Стивен Бойд приводит актуальный пример из области финансов и современного криптотрейдинга. При формировании инвестиционного портфеля базовая модель транзакционных издержек является выпуклой, если комиссии строго пропорциональны объему сделок. Однако реальность жестче: биржи часто взимают фиксированную плату за сам факт совершения транзакции (например, фиксированная брокерская комиссия или фиксированная плата за газ (gas fee) в блокчейн-сетях). Наличие постоянной составляющей за факт торговли мгновенно делает целевую функцию невыпуклой. Для розничного инвестора, оперирующего небольшими суммами, учет этих фиксированных комиссий критически важен, и эвристическая минимизация невыпуклой кардинальности через L1-приближение становится единственным эффективным способом не разориться на сопутствующих сборах.