На фоне возвращения Дональда Трампа к риторике торговых войн и неожиданного технологического прорыва со стороны Китая инвесторы сталкиваются с необходимостью переоценки рисков. Ведущий шоу «What Did We Learn» (WDWL) на канале The Compound Джош Браун обсудил с сооснователями Data Trek Research Ником Коласом и Джессикой Рейб, как отличить временный рыночный шум от реальных угроз и почему сектор здравоохранения может стать главной ставкой 2025 года.

🧱 Четыре правила оценки негативных катализаторов 10:09

Ник Колас представил структурированный фреймворк, который Data Trek использует для оценки любых рыночных потрясений . По его мнению, инвесторам не стоит поддаваться панике, пока событие не соответствует хотя бы одному из четырех критериев глубокого кризиса.

Правила оценки рыночного шока:

- Материальное влияние на экономику: Увеличивает ли событие риск рецессии? Колас утверждает, что исторически рецессию вызывают шоки цен на нефть (двоекратный рост за год) или агрессивная политика ФРС . Текущие тарифы он считает «раздражителем», но не критической точкой.

- Финансовая стабильность: Угрожает ли шок системной стабильности, как это было во время азиатского кризиса 1997 года или краха Lehman Brothers в 2008-м? На данный момент тарифы не создают подобных рисков .

- Реакция политиков: Как власти ответят на катализатор? В случае с тарифами сами политики являются источником шока, поэтому ждать от них «спасения» не приходится.

- Реакция рынков (индекс VIX): Data Trek следит за уровнями волатильности. Средний долгосрочный уровень VIX составляет 19,5 . Уровни серьезной тревоги — 27, 35 и 43 (стандартные отклонения от нормы). Пока индекс держится около 20, рынок не считает ситуацию катастрофой.

Ник Колас подчеркивает, что из 100 случаев самого низкого закрытия индекса VIX с 1990 года, 80 пришлось на первый срок Трампа . Несмотря на имидж возмутителя спокойствия, при Трампе рынки часто оставались спокойными, а всплески волатильности в 2018 году были связаны скорее с политикой ФРС, чем с торговыми войнами .

🚢 Тарифы: Реальная угроза или элемент шоу? 2:23

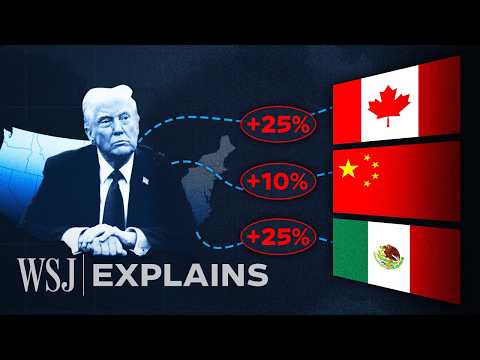

Обсуждение началось с заявления Дональда Трампа о введении 25-процентных тарифов на товары из Мексики и Канады . Джош Браун отметил, что это решение не является неожиданностью, так как Трамп последовательно выступал за протекционизм с 1980-х годов .

Основные опасения аналитиков связаны с влиянием тарифов на инфляцию и ВВП:

- Инфляция (PCE): Согласно прогнозам Russell Investments, при реализации сценария «высоких тарифов» базовый индекс PCE может подскочить до 3,6% к концу 2025 года .

- Реакция ФРС: Ник Колас упомянул «Бирюзовую книгу» (Teal Book) — секретный аналитический документ ФРС . Исследование штата ФРС от 2018 года рекомендует регулятору «просматривать» разовые инфляционные шоки от тарифов и не повышать ставки, чтобы не спровоцировать рецессию .

- Автопром и энергетика: Браун выразил обеспокоенность тем, что тарифы затронут канадскую нефть и мексиканское производство автомобилей . Однако Колас парировал это тем, что влияние автосектора на ВВП США сегодня значительно ниже, чем 20–30 лет назад. В 1998 году 54-дневная забастовка на GM снизила ВВП всего на 0,3% .

Джессика Рейб добавила, что молодым инвесторам (младше 35 лет) вообще не стоит беспокоиться о тарифных спорах в рамках одного месяца, так как на их горизонте инвестирования это лишь «шум» .

🇨🇳 Феномен DeepSeek и подрывные инновации 15:52

Одной из самых обсуждаемых тем недели стал запуск китайской языковой модели DeepSeek, стоимость разработки которой якобы составила менее $10 млн . Ник Колас проанализировал это событие через призму теории Клейтона Кристенсена о «подрывных инновациях» (Disruptive Innovation).

Механизм подрыва рынка:

- Малая компания с ограниченными ресурсами выходит на рынок с дешевым продуктом для «недостаточно обслуживаемых» клиентов .

- Лидеры рынка (инкумбенты) уходят в премиальный сегмент, так как лоу-кост сектор им невыгоден.

- Разрушитель постепенно улучшает качество продукта и захватывает весь рынок .

Колас сравнивает нынешнюю ситуацию с американским автопромом 1970-х годов. Тогда японские компании начали с дешевых малолитражек, которыми пренебрегали «Большая тройка» из Детройта, и за 30 лет доминировали в индустрии . По мнению Коласа, OpenAI сейчас напоминает General Motors, а DeepSeek — японских автопроизводителей .

Джессика Рейб считает, что дешевый ИИ — это не экзистенциальная угроза для Big Tech, а благо . Если ИИ станет общедоступным и дешевым, такие компании, как Meta и Google, смогут тратить меньше на инфраструктуру (Nvidia) и больше на создание прибыльных приложений и возврат капитала акционерам через дивиденды и байбэки .

🏥 Сектор здравоохранения: Контринтуитивная ставка на 2025 год 28:34

Джессика Рейб представила «действенный торговый план»: покупку акций сектора здравоохранения (ETF XLV). На фоне опасений по поводу высоких мультипликаторов технологического сектора инвесторы начинают искать альтернативы, и здравоохранение выглядит наиболее привлекательным вариантом .

Аргументы в пользу здравоохранения:

- Экстремальная недооцененность: Относительная доходность XLV по сравнению с S&P 500 достигла уровня «трех стандартных отклонений» ниже нормы — это происходило лишь дважды за последние годы (в 2021-м и в начале 2025-го) .

- Операционный рычаг: В 2024 году сектор показал рост прибыли всего на 3,9% при росте выручки на 8,3%. Однако в 2025 году аналитики ожидают рост прибыли на 21%, а в 2026-м — на 10% .

- Сравнительная дешевизна: Сектор торгуется с мультипликатором 17,8x к ожидаемой прибыли 2025 года, что значительно ниже 22x у S&P 500 и 28x у технологического сектора . Дешевле только финансы и энергетика.

Джош Браун подтвердил, что видит все больше компаний из этой сферы в списке акций, достигших 52-недельных максимумов . По его словам, сектор здравоохранения обладает защитными характеристиками и более высокой дивидендной доходностью, чем другие 10 секторов рынка .